Your new post is loading...

|

Scooped by

Service Juridique CDG13

|

L'article 163 de la loi de finances initiale pour 2018 a modifié certaines modalités de répartition du fonds :

- Le premier prélèvement du fonds est calculé afin d'atteindre un montant de 30 millions d'euros (contre 60 millions d'euros jusqu'en 2017) ;

- Le mécanisme de plafonnement du second prélèvement correspond désormais à 2% du produit de CVAE perçue l'année précédant la répartition, soit 2021 (contre 1% auparavant) ;

- Le mécanisme de contribution minimale sur le prélèvement total est fixé à 4% du produit de CVAE perçu l'année précédant la répartition (contre 3% jusqu'en 2017).

En application de la loi n° 2019-816 du 2 août 2019 relative aux compétences de la Collectivité européenne d'Alsace, la fusion des deux départements du Haut-Rhin et du Bas-Rhin en Collectivité européenne d'Alsace est intervenue au 1er janvier 2021. Les données prises en compte pour les calculs relatifs au fonds CVAE, correspondent à la somme des données relatives aux départements du Haut-Rhin et du Bas-Rhin (article 8 de l'ordonnance n° 2020-1305).

L'article 252 de la loi de finances initiale pour 2021 a, pour la seule année 2021 et afin de tenir compte des impacts de la crise sanitaire, suspendu le mécanisme de compensation des baisses de CVAE supérieures à 5% financé par le fonds avant la répartition des sommes prélevées. Cette suspension n'a pas été reconduite en 2022, mais la loi du 16 août 2022 de finances rectificative pour 2022 en a restreint l'éligibilité aux départements dont le montant par habitant de CVAE perçu l'année précédant la répartition est inférieur à 80 % de la moyenne nationale.

Les annexes à la présente note d'information précisent les modalités de répartition et de notification de la répartition de ce fonds au titre de l'exercice 2022.

|

|

Scooped by

Service Juridique CDG13

|

Largement amendée, la version des sénateurs est marquée du sceau de la majorité sénatoriale de droite et du centre.

|

|

Scooped by

Service Juridique CDG13

|

La DGFiP a engagé, il y a un peu plus de trois ans, une démarche inédite de modernisation de son réseau et de rééquilibrage géographique de ses services sur les territoires. Le Nouveau réseau de proximité (« NRP ») vise précisément à rapprocher les services publics des français et à tenir compte des besoins spécifiques des publics de la DGFiP, en offrant aux usagers et aux élus, un service modernisé, plus proche, et répondant mieux à leurs demandes. Les objectifs du NRP visent ainsi à mieux répondre aux besoins de proximité et d'accompagnement des particuliers, en augmentant le nombre d'accueils de proximité de plus de 30 % en moyenne sur le territoire, et à développer le conseil aux élus locaux, avec l'installation de cadres entièrement dédiés au conseil financier, fiscal, budgétaire et comptable. Cette démarche marque une rupture avec les réorganisations précédentes qui s'opéraient au fil des années sans visibilité : elle s'appuie sur une large concertation, avec une étroite association des élus et des agents des finances publiques ainsi que leurs représentants et elle s'articule avec la réflexion d'ensemble sur l'implantation des services publics sur le territoire, menée en lien avec le Préfet, dépassant de fait le fonctionnement parfois trop en silo des administrations.

|

|

Scooped by

Service Juridique CDG13

|

Le ministre de la Transition écologique et de la Cohésion des territoires, Christophe Béchu, a été longuement auditionné par la commission des lois du Sénat le 9 novembre, et a donné de nombreuses indications intéressantes sur le fonds vert, le « filet de sécurité » ou les contrats de confiance.

|

|

Scooped by

Service Juridique CDG13

|

L'examen des deux textes financiers s'effectue dans le contexte politique que chacun connaît, propice à quelques surprises et à une relative mansuétude à l'égard des collectivités. Les lignes à suivre, rédigées après la 1re lecture par l'Assemblée nationale du projet de loi de programmation des finances publiques 2023-2027 et de la 1re partie du projet de loi de finances 2023, sans prétendre à l'exhaustivité ni à anticiper sur les versions finales, en recensent les principales mesures.

|

|

Scooped by

Service Juridique CDG13

|

Le gouvernement a fait adopter le budget 2023 à l’Assemblée nationale sans vote suite à la quatrième activation de l’article 49.3 en deux semaines. L’AMF a obtenu certaines avancées. Concernant la fiscalité locale, l’AMF a obtenu l’intégration de l’année 2023 dans le calcul de la compensation de la CVAE, même si le dispositif de compensation reste à retravailler.

|

|

Scooped by

Service Juridique CDG13

|

Le portail de données de l’Observatoire des Finances et de la Gestion publique Locales, data.ofgl.fr, s’est enrichi de nouvelles données consacrées aux comptes des collectivités du bloc communal : pour chaque territoire intercommunal, l’OFGL met à disposition de ses utilisateurs les grands agrégats financiers consolidés des groupements à fiscalité propre et de leurs communes membres, neutralisation faite des principaux flux financiers détectés entre ces collectivités, pour la période 2014-2021.

|

|

Scooped by

Service Juridique CDG13

|

Par un jugement du 10 novembre 2022, le tribunal administratif de Strasbourg, suivant les conclusions du rapporteur public, a annulé la délibération du 22 mars 2021 par laquelle le conseil municipal de Strasbourg a accordé une subvention de 2,5 millions d’euros à l’association cultuelle « Confédération islamique du Milli Görüs Grande Mosquée Eyyub Sultan », pour la construction d’un lieu de culte à Strasbourg.

|

|

Scooped by

Service Juridique CDG13

|

L'arrêté donnant la liste des communes qui vont subir, cette année encore, un prélèvement sur fiscalité au titre de la « contribution au redressement des finances publiques », est paru ce matin. Cette liste est identique à celle des années précédentes. Explications.

|

|

Scooped by

Service Juridique CDG13

|

Les ressources et les charges des collectivités locales sont inégalement réparties du fait de la diversité démographique, géographique, économique et sociale des territoires sur lesquels s’exercent leurs compétences. En outre, les « valeurs cadastrales » sur lesquelles sont prélevés les impôts fonciers locaux n’ont plus qu’un lointain rapport avec les valeurs vénales réelles.

En conséquence, les contribuables des collectivités qui font face à des charges particulièrement élevées alors que leurs ressources sont faibles peuvent être soumis à des taux de taxation, au titre des impôts locaux, beaucoup plus forts que les contribuables des collectivités qui se trouvent dans la situation opposée.

Pour y remédier, « la loi prévoit des dispositifs de péréquation destinés à favoriser l’égalité entre les collectivités territoriales », aux termes de l’article 72-2 de la Constitution. Dans une décision du 17 juillet 2003, le Conseil constitutionnel a précisé que « cette disposition a pour but de concilier le principe de liberté avec celui d’égalité par l’instauration de mécanismes de péréquation financière ».

|

|

Scooped by

Service Juridique CDG13

|

Arrêté du 21 octobre 2022 pris pour l'application en 2022 des dispositions prévues aux articles L. 2334-7, L. 2334-7-3 et L. 5211-28-1 du code général des collectivités territoriales, à l'article 107 de la loi n° 2014-1654 du 29 décembre 2014 de finances pour 2015, à l'article 159 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018, à l'article 250 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019 et à l'article 252 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

|

|

Scooped by

Service Juridique CDG13

|

Arrêté du 25 octobre 2022 relatif à la constitution du montant de la seconde fraction du concours particulier de la dotation générale de décentralisation relatif aux bibliothèques municipales et départementales.

|

|

Scooped by

Service Juridique CDG13

|

Dans une étude qui vient de paraître, l’ADGCF invite à envisager une refonte de la fiscalité économique et à repenser les ressources à disposition des territoires pour financer leur développement économique.

|

|

|

Scooped by

Service Juridique CDG13

|

Le dernier webinaire Club Finances de l’année met l’accent sur les deux défis qui se dressent pour les collectivités derrières les incertitudes de la hausse des coûts et du niveau des ressources pour 2023 : la gestion de la dette en fin d’année avec la hausse des taux d’intérêt et la mise en œuvre de la réforme de la responsabilité financière des gestionnaires publics.

|

|

Scooped by

Service Juridique CDG13

|

La loi de finances pour 2020 instaure la suppression de la taxe d'habitation sur les résidences principales. Quelles sont les conséquences de cette réforme sur les prélèvements obligatoires des ménages, ainsi que sur la structure des finances publiques locales ? |

|

|

Scooped by

Service Juridique CDG13

|

Mercredi 16 novembre 2022, le Sénat a adopté le deuxième projet de loi de finances rectificative pour 2022, adopté par l'Assemblée nationale en première lecture.

Les sénateurs ont adopté des amendements visant notamment à :

- prévoir l’affectation au programme « Contribution à l’équipement des collectivités territoriales pour l’amélioration des transports en commun, de la sécurité et de la circulation routières » de l’intégralité de la hausse, par rapport à la prévision de recettes pour 2022, du produit des amendes forfaitaires non perçues par la voie de systèmes automatiques de contrôle et sanction et de celui des amendes forfaitaires majorées de la police de la circulation (art. add. après art. 2) ;

|

|

Scooped by

Service Juridique CDG13

|

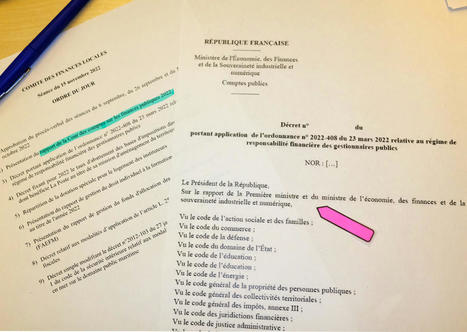

Le Comité des finances locales (CFL) a examiné, ce 15 novembre, une série de projets de décrets, dont un très attendu, puisqu'il précise les modalités de la mise en œuvre au 1er janvier prochain de la refonte du régime de responsabilité financière des gestionnaires publics.

|

|

Scooped by

Service Juridique CDG13

|

La commission des finances de la Chambre haute examinait le 9 novembre une première salve d'amendements sur la première partie du projet de loi de finances (PLF) pour 2023.

|

|

Scooped by

Service Juridique CDG13

|

Le portail de données de l’Observatoire des Finances et de la Gestion publique Locales, data.ofgl.fr, s’est enrichi de nouvelles données consacrées aux comptes des collectivités du bloc communal : pour chaque territoire intercommunal, l’OFGL met à disposition de ses utilisateurs les grands agrégats financiers consolidés des groupements à fiscalité propre et de leurs communes membres, neutralisation faite des principaux flux financiers détectés entre ces collectivités, pour la période 2014-2021.

|

|

Scooped by

Service Juridique CDG13

|

Le ministre de la Transition écologique et de la Cohésion des territoires était auditionné ce 9 novembre par la commission des lois du Sénat. À l'ordre du jour : les dispositions du projet de loi de finances (PLF) pour 2023 consacrées aux finances des collectivités territoriales : fonds vert, filet de sécurité contre l'inflation, encadrement des dépenses locales...

|

|

Scooped by

Service Juridique CDG13

|

|

|

Scooped by

Service Juridique CDG13

|

Aide pour les primes des soignants des centres municipaux de santé, actualisation de la taxe d'aménagement, fraction de l'Ifer photovoltaïque pour les communes... Les députés ont largement enrichi, cette nuit, le deuxième collectif budgétaire. Sans avoir besoin d'en passer par le 49-3.

|

|

Scooped by

Service Juridique CDG13

|

En matière de créances non fiscales, le délai pendant lequel l'administration est en droit de constater sa créance sur le débiteur est la prescription quinquennale de droit commun prévu à l'article 2224 du Code civil. Celle-ci a vocation à s'appliquer sauf dispositions contraires. Ainsi, en matière d'indus, l'administration dispose d'un délai de 5 ans à compter du fait générateur pour réclamer à un particulier une somme versée à tort.

|

|

Scooped by

Service Juridique CDG13

|

Le référentiel budgétaire et comptable M57 sera généralisé le 1er janvier 2024 pour toutes les collectivités locales et leurs établissements publics administratifs.

Pour accompagner les collectivités dans le passage en M57, la direction générale des Finances publiques (DGFiP) réalise une série de vidéos intitulée "En route vers le M57". Sous la forme de témoignages enregistrés à distance, les collectivités qui ont adopté le référentiel budgétaire et comptable M57 racontent leur expérience.

La troisième vidéo porte sur la souplesse budgétaire apportée par le référentiel M57. Katell Parent, directrice des Finances de la Ville et de l'Eurométropole de Strasbourg, partage son expérience : « Pour pratiquer quotidiennement la M14 et la M57, il y a clairement une performance accrue de la M57 en termes de suivi de l’actif et de qualité comptable en général ».

|

|

Scooped by

Service Juridique CDG13

|

Olivier Wolf, le DGS de la ville de Clichy-sous-Bois, tente dans une tribune relative aux conséquences de la suppression de la taxe d'habitation d'inviter, dans le prolongement du dernier rapport de la Cour des comptes, à un scénario doux de reconstitution d'une fiscalité communale citoyenne.

|