Your new post is loading...

|

Scooped by

Service Juridique CDG13

March 22, 2021 4:39 AM

|

Arrêté du 17 mars 2021 modifiant l'arrêté du 8 mars 2016 pris en application du décret n° 2016-279 du 8 mars 2016 fixant les règles nationales d'éligibilité des dépenses des programmes européens pour la période 2014-2020

>> L'article 2 de l'arrêté du 8 mars 2016 pris en application du décret n° 2016-279 du 8 mars 2016 fixant les règles nationales d'éligibilité des dépenses des programmes européens pour la période 2014-2020 est ainsi modifié :

1° Au début du premier alinéa, est insérée la mention : «I.» ;

2° Après le cinquième alinéa, il est ajouté un alinéa ainsi rédigé :

«II. - A compter du 1er février 2020, les dépenses associées aux réalisations d'une opération qui font l'objet d'une annulation, d'un report ou d'une modification induits par la crise sanitaire née de l'épidémie de coronavirus covid-19 et qui n'ont pu être récupérées sont rattachables à l'opération, lorsqu'elles sont prévues par convention.»

Article 2 - L'article 3 de l'arrêté du 8 mars 2016 pris en application du décret n° 2016-279 du 8 mars 2016 fixant les règles nationales d'éligibilité des dépenses des programmes européens pour la période 2014-2020 est ainsi modifié :

1° Au premier alinéa, les mots : «2° et 3°» sont remplacés par les mots : «2°, 3° et 4°» ;

2° Il est inséré, après le troisième alinéa, un quatrième alinéa ainsi rédigé :

«3° Le cas échéant, toute pièce permettant de justifier l'application des dispositions du II de l'article 2 du présent arrêté ;» ;

3° Le 3° devient le 4°.

Article 3 - Au 2° de l'article 4, la référence : «3°» est remplacée par la référence : «4°».

Article 4 - L'annexe relative aux règles particulières de certaines catégories de dépenses éligibles aux fonds structurels et d'investissement européens sur la période 2014-2020 est ainsi modifiée :

1° Le b du 1° de la catégorie de dépenses «Personnel» est complété par un alinéa ainsi rédigé :

«En outre, à compter du 16 mars 2020, lorsqu'il n'a pas été possible d'assurer le suivi du temps de travail du fait d'un confinement induit par la crise sanitaire née de l'épidémie de covid-19 puis des modalités progressives de déconfinement, la moyenne des temps passés sur l'opération sur les mois précédant la mise en place du confinement sera retenue ;» ;

2° Au second alinéa de la catégorie de dépenses «Déplacement, restauration, hébergement», la référence : «3°» est remplacée par la référence : «4°».

|

|

Scooped by

Service Juridique CDG13

March 18, 2021 3:58 AM

|

Depuis 2018, le Gouvernement a souhaité mettre un terme à la minoration unilatérale de la dotation globale de fonctionnement (DGF) pratiquée lors de la précédente mandature. Il a, en outre, fait le choix de poursuivre la progression des dotations de péréquation verticale, dans une logique de solidarité envers les collectivités les plus fragiles. Au niveau individuel, la DGF est une dotation «vivante», qui est chaque année calculée et répartie pour tenir compte de la réalité de la situation de chaque collectivité, à partir de critères objectifs de ressources et charges. Naturellement, ces indicateurs évoluent chaque année. C'est la condition d'une répartition juste et équitable des ressources versées par l'État aux collectivités. Par conséquent, les variations individuelles à la baisse s'expliquent principalement par l'actualisation des critères...

|

|

Scooped by

Service Juridique CDG13

March 15, 2021 6:16 AM

|

Un bilan provisoire de la situation financière des collectivités du bloc communal en 2020 de la direction générale des finances publiques, que le Club Finances s'est procuré, montre que la crise sanitaire a bien eu un impact sur les équilibres financiers des communes et des intercos. Mais les résultats sont assez différents selon les strates de communes.

|

|

Scooped by

Service Juridique CDG13

March 12, 2021 4:14 AM

|

Ce recueil a pour vocation de décrire la transcription comptable et budgétaire de situations réelles constatées dans des collectivités.

Les différentes fiches proposées ont été élaborées lors de groupes de travail entre experts de collectivités et explicitent le plus concrètement possible des situations rencontrées par plusieurs d’entre elles.

Les fiches se basent sur la réglementation existante des collectivités territoriales (M14, 52, 71 et M57) en insistant plus spécifiquement sur la nomenclature M57 qui a vocation à devenir à l’horizon 2024, la seule nomenclature des collectivités territoriales.

Il s’agit d’un 1er travail qui a vocation à s’enrichir au fil de l’eau en fonction des situations rencontrées par les collectivités.

Le groupe de travail, piloté par Marie-Christine BARANGER, remercie la Direction générale des finances publiques qui a apporté une aide précieuse dans l’interprétation et la traduction des schémas comptables et budgétaires.

Ces travaux se divisent en 3 parties :

PARTIE 1 : Opérations sur immobilisations

PARTIE 2 : Opérations relatives à des régularisations ou atténuations de charges

PARTIE 3 : Procédures

Les membres du groupe de travail Qualité des comptes et certification espèrent que ces fiches vous seront utiles face à des situations inhabituelles. Elles sont accessibles à tous.

|

|

Scooped by

Service Juridique CDG13

March 11, 2021 3:47 AM

|

À la demande de la commission des finances du Sénat, la Cour a enquêté sur l'application de l'article 55 de la loi sur la solidarité et le renouvellement urbain, dite «loi SRU». Cet article impose l'obligation pour les 2 000 communes les plus importantes de disposer d'un taux minimum de logements sociaux de 20 ou 25 % par rapport à l'ensemble des résidences principales.

Ce dispositif a incontestablement eu un effet positif sur la production de logements locatifs sociaux, avec plus de 210 000 logements construits entre 2017 et 2019 dans les communes soumises à la loi et un objectif triennal atteint à 107 %. Il existe toutefois de grandes disparités sur le plan géographique. Plus de la moitié des communes concernées se situent en fait sous les seuils fixés et doivent verser un prélèvement sur leurs recettes, avec l’obligation d’atteindre le pourcentage prévu par la loi d'ici 2025.

Ces résultats contrastés reflètent les difficultés et les tensions rencontrées autour de l'article 55, dont les différents aménagements ont rendu l'application complexe et sujette à divergences d'interprétation. Anticiper l'échéance de 2025 pour corriger les faiblesses du dispositif apparaît nécessaire afin de concourir plus effectivement à la mixité sociale.

|

|

Scooped by

Service Juridique CDG13

March 10, 2021 4:14 AM

|

Pour réduire les écarts entre les montants des crédits votés de DETR et de DSIL et le montant des versements effectifs, l’AMF propose à la Ministre de de la cohésion des territoires et des relations avec les collectivités territoriales, Jacqueline Gourault :

- d’étendre et d’uniformiser au niveau national les dates limites de dépôts des demandes,

- la mise en place de mesures correctrices garantissant ainsi une amélioration de la consommation des crédits,

- communication des montant des versements réalisés en 2020 et la publication régulière des tableaux de bord des versements 2021.

|

|

Scooped by

Service Juridique CDG13

March 4, 2021 3:15 AM

|

Avec trois intercommunalités sur quatre (74 %) jugeant que leur situation financière a été « bonne » l’an passé, l’exercice 2020 se solderait finalement sur « une note plutôt positive ». C’est ce que révèle une enquête flash de l’Assemblée des communautés de France (AdCF), publiée la semaine dernière, sur la situation financière des intercommunalités après la première année de crise sanitaire.

|

|

Scooped by

Service Juridique CDG13

February 25, 2021 4:07 AM

|

Afin de limiter l’impact de ces dépenses sur leurs équilibres financiers des collectivités territoriales, la ministre de la Cohésion des territoires et des Relations avec les collectivités territoriales, Jacqueline Gourault et le ministre délégué chargé des Comptes publics, Olivier Dussopt ont dans une circulaire du 15 février 2021, prorogé sur le premier semestre 2021, la procédure budgétaire et comptable dérogatoire d’étalement de charges.

|

|

Scooped by

Service Juridique CDG13

February 22, 2021 4:24 AM

|

Les dernières estimations montrent que les finances locales ont moins résisté à la crise sanitaire que les premières remontées de mi-janvier présentées par le gouvernement. Mais sans plonger dans le rouge.

|

|

Scooped by

Service Juridique CDG13

February 19, 2021 3:15 AM

|

Le débat d’orientation budgétaire 2021 ouvre la communication financière de la nouvelle mandature municipale. Une communication qui se doit d’être appropriée à la situation économique et sociale actuelle. Pour le communicant public, une attention particulière doit être portée à cette communication que nous éclairons de nos 5 conseils.

|

|

Scooped by

Service Juridique CDG13

February 17, 2021 4:37 AM

|

Par une délibération du 11 septembre 2017, le conseil municipal a institué une taxe annuelle sur les friches commerciales situées sur le territoire de la commune. A la demande du préfet, le tribunal administratif a annulé cette délibération

La cour juge que dès lors que la communauté d’agglomération, exerçant de plein droit la compétence d'aménagement de zones d'activité commerciale n’avait pas instauré cette taxe, la commune demeurait compétente pour l’instituer.

|

|

Scooped by

Service Juridique CDG13

February 15, 2021 4:48 AM

|

Les dernières estimations montrent que les finances locales ont moins résisté à la crise sanitaire que les premières remontées de mi-janvier présentées par le gouvernement, sans plonger dans ...

|

|

Scooped by

Service Juridique CDG13

February 15, 2021 4:44 AM

|

Le CCAS doit se conformer aux prescriptions du code général des collectivités territoriales en matière de procédures et de contrôle budgétaires.

Le CCAS étant une personne morale de droit public, distinct et autonome à l’égard de la commune, il vote son budget indépendamment du vote du budget Ville. Ne pas connaître le montant de la subvention communale si la ville n’a pas encore voté son budget ou si le conseil municipal n’a pas procédé à son débat d’orientation budgétaire (DOB) importe peu.

Le budget étant un acte prévisionnel, il suffit de voter le budget du CCAS sur la base de la subvention de l’année antérieure ou du montant demandé par le CCAS, quitte ensuite à prendre une décision modificative pour adapter le budget à la subvention effectivement votée dans le budget communal.

Les modalités d’élaboration, de vote et de contrôle du budget sont codifiées par le Code général des collectivités territoriales, notamment aux articles L. 1612-1 à L. 1612-20, qui s’appliquent aux CCAS/CIAS. Il est donc obligatoire de voter le budget avant le 15 avril ou 30 avril, année du renouvellement des organes délibérants (article L1612-2 du CGCT).

Il est soumis aux règles de comptabilité publique ainsi qu’aux dispositions du code des marchés publics. La nomenclature budgétaire et comptable de référence est la M 14, cadre comptable des communes.

Dans les CCAS des communes de plus de 3 500 habitants, le débat d’orientation budgétaire (DOB) acté par délibération doit s’appuyer sur un rapport d’orientation budgétaire (ROB) porté à la connaissance des administrateurs dans les deux mois précédant le vote du budget.

Ajoutons que le vote du budget et le vote du DOB/ROB ne peut se faire lors de la même séance, comme précisé par le juge administratif. Les deux votes ne peuvent pas non plus avoir lieu le même jour ni deux jours consécutifs. En effet, le DOB doit éclairer les administrateurs sur les grands équilibres budgétaires et il faut leur laisser un temps suffisant pour intégrer ces éléments avant le vote du budget (voir la décision du Tribunal administratif de Montpellier, 5/11/97, Préfet de l’Hérault : «Un débat organisé la veille ou le jour même du vote du budget entache d’illégalité le budget adopté»). Le juge a précisé que le débat d’orientation budgétaire devait intervenir «lors de la phase de préparation du budget».

EN RÉSUMÉ

- Le vote du budget du CCAS/CIAS doit avoir lieu avant le 15 avril 2021 ;

- Ne pas connaître le montant de la subvention communale si la ville n’a pas encore voté son budget ou si le conseil municipal n’a pas procédé à son DOB importe peu ;

- Dans les CCAS des communes de plus de 3 500 habitants, le débat d’orientation budgétaire (DOB) acté par délibération doit s’appuyer sur un rapport d’orientation budgétaire (ROB) porté à la connaissance des administrateurs dans les deux mois précédant le vote du budget ;

- Le vote du budget et le vote du DOB/ROB ne peut se faire lors de la même séance.

|

|

|

Scooped by

Service Juridique CDG13

March 19, 2021 5:08 AM

|

Rapport de la commission sur l’avenir des finances publiques

La commission sur l’avenir des finances publiques dresse un diagnostic actualisé de la situation de nos comptes publics et de leurs perspectives de moyen terme qui témoigne de l’ampleur des effets de la crise sanitaire. Elle présente plusieurs scénarios d’évolution des finances publiques dans les années à venir reposant sur différentes hypothèses concernant les perspectives macroéconomiques et d’évolution des dépenses publiques.

La commission estime que l’annulation de la dette serait une grave erreur et sa conversion en dette perpétuelle une fausse solution, et souligne que l’enjeu est de garantir la soutenabilité de la dette publique à moyen et long terme. Pour ce faire, excluant des augmentations d’impôts ou une consolidation budgétaire prématurée en sortie de crise, elle recommande une maîtrise des dépenses dans la durée, qui fasse reposer les efforts sur des transformations structurelles et préserve nos investissements d’avenir ainsi que notre potentiel de croissance.

A cet effet, la commission formule plusieurs propositions visant à réformer le cadre de gouvernance en renforçant sa vision de long terme, notamment par des outils de pilotage pluriannuels de la dépense publique qui responsabilisent les gestionnaires, en leur donnant un cadre plus souple et plus lisible. Elle préconise également un élargissement du mandat du Haut conseil des Finances publiques (HCFP), vers un rôle de veille et d’analyse des enjeux de soutenabilité de long terme.

Ce rapport alimentera les travaux du Gouvernement sur la stratégie de politique budgétaire post-crise ainsi que les réflexions en cours avec le Parlement sur la rénovation du cadre de gouvernance de nos finances publiques.

Rapport complet

|

|

Scooped by

Service Juridique CDG13

March 16, 2021 5:04 AM

|

Selon le dernier observatoire des financements du consultant en gestion de dette locale Orféor, la pandémie et ses conséquences financières n’ont pas eu d’effets sur les offres bancaires proposées aux collectivités qui ont vu les propositions affluer en 2020 à leurs demandes d’emprunts.

|

|

Scooped by

Service Juridique CDG13

March 15, 2021 5:44 AM

|

|

|

Scooped by

Service Juridique CDG13

March 12, 2021 4:10 AM

|

Sur le panel Finance Active, le recours à l’emprunt en 2020 est en augmentation pour la deuxième année consécutive à 10,1 milliards d’euros (contre 8,3 l’année précédente). Si la réalisation des investissements a pu marquer le pas pour une première année de mandat municipal particulière, les collectivités ont continué à bénéficier de conditions de financement favorables.

Un taux d’emprunt au plus bas historique à 0,56% sur 20 ans

Malgré des mouvements erratiques au premier semestre avec le premier confinement, le taux moyen d’emprunt des collectivités a poursuivi sa décrue pour s’inscrire à seulement à 0,56% en 2020 contre 0,71% en 2019 (et 1,10% en 2018). C’est la première fois que les collectivités empruntent une durée aussi longue avec une moyenne de 20,1 années en 2020, contre 18 ans en 2019. Cette hausse est portée par un recours accru au financement obligataire.

La part de l’obligataire qui bondit pour les nouveaux financements

Le recours au financement obligataire fait un bond de 17,1% en 2019 à 31,4% en 2020. Celui-ci offre en effet aux emprunteurs publics des rendements particulièrement attractifs, nuls ou proches de 0%. Ayant financé 59,3% des besoins d’emprunt à long terme des collectivités en 2020, les banques restent cependant leur première source de financement, bien qu’en recul pour la deuxième année consécutive. Parmi les prêteurs, le groupe SFIL / la Banque Postale réaffirme sa place de leader en haut du podium avec 40,5% des financements bancaires, suivi de loin par la Société Générale (12,6%) et le Crédit Agricole (10,6%).

Les encours au 31 décembre 2020 : une dette publique locale toujours plus performante

La baisse du taux moyen de la dette enclenchée depuis décembre 2011 s’accélère pour enfoncer en fin d’année 2020 un nouveau plus bas historique, à 1,89% (contre 2,10% l’année précédente). La dette des collectivités locales est donc plus performante et toutes les strates bénéficient de cette amélioration sur un an. Après un creux à 13,9 ans fin 2019, la durée de vie de la dette des collectivités se positionne à 14,2 ans fin 2020 (sa moyenne depuis 2005).

La dette à taux fixe représente 71,7% de l’encours des collectivités. soit une progression de 3 points par rapport à 2019 et de 16,4 points depuis 2014. Cette tendance s’explique par la préférence de plus en plus forte pour les emprunts à taux fixe souscrits sur les nouveaux emprunts dans un contexte de détente des taux longs. Enfin, si la part des emprunts à taux variable diminue nettement, leur présence dans le stock permet toujours d’optimiser les frais financiers.

|

|

Scooped by

Service Juridique CDG13

March 11, 2021 3:43 AM

|

Chaque collectivité recevra, à la fin du mois de mars, une notification lui indiquant le montant

de CVAE dont elle bénéficiera pour l'année.

La reconduction du filet de sécurité budgétaire en 2021, voté en loi de finances initiale,

permettra aux communes et intercommunalités de faire face à une éventuelle baisse de CVAE,

notamment quand celle-ci s’écarte significativement de la tendance nationale et entraîne une

diminution importante de recettes fiscales. Le filet de sécurité leur garantit en effet d’avoir des

ressources fiscales au moins égales à celles perçues entre 2017 et 2019.

|

|

Scooped by

Service Juridique CDG13

March 9, 2021 3:50 AM

|

La date limite de vote du budget primitif est fixé au 15 avril 2021, sauf si des éléments essentiels ne vous ont pas été transmis (montants des dotations, informations sur la fiscalité en 2021).

Dans ce cas, l’EPCI dispose de quinze jours supplémentaires à compter de leur communication pour voter le budget primitif. Dans l’attente, vous trouverez ci-dessous des informations vous permettant de préparer votre budget :

1) Simulateur de la dotation d’intercommunalité et de la dotation de compensation des EPCI mis à disposition par l’AMF qui vous permet d’obtenir des estimations fiables de les montants pour 2021 : LIEN

2) Notes concernant le vote des taux des impositions directes locales 2021 (LIEN) que nous vous invitons à consulter afin de prendre connaissance de la nouvelle maquette des états 1259 de fiscalité (qui prend en compte les réformes fiscales actuelles et qui risque de faire l’objet d’une transmission tardive par les services de l’Etat) ;

3) Les mesures de la loi de finances pour 2021 qui impactent le bloc communal : LIEN .

|

|

Scooped by

Service Juridique CDG13

March 3, 2021 3:46 AM

|

Le décret du 27 décembre 2005 (codifié sous les articles R.20-45 à R.20-54 du Code des postes et communications électroniques) a fixé les modalités d’occupation du domaine public communal par les opérateurs de communications électroniques et, en particulier, a encadré le montant de certaines redevances [cet encadrement était prévu, auparavant, par le décret du 30 mai 1997 qui a fait l’objet d’une annulation partielle par le Conseil d’Etat au mois de mars 2003 (Conseil d’Etat, 21 mars 2003, SIPPEREC)].

Tant pour le domaine public routier que pour le domaine public non routier, les montants des redevances fixés par le gestionnaire du domaine doivent tenir compte « de la durée de l’occupation, de la valeur locative de l’emplacement occupé et des avantages matériels, économiques, juridiques et opérationnels qu’en tire le permissionnaire » tout en ne devant pas excéder ceux indiqués dans le texte.

Les installations radioélectriques (pylône, antenne de téléphonie mobile…) sont exclues du champ d’application de ce texte. Il est également précisé que le gestionnaire du domaine peut fixer un montant de redevance inférieur pour les fourreaux non occupés par rapport à celui fixé pour les fourreaux occupés.

Enfin, le montant des redevances est revalorisé, chaque année, au 1er janvier.

|

|

Scooped by

Service Juridique CDG13

February 24, 2021 3:15 AM

|

Le barème fiscal des indemnités kilométriques permet l’évaluation des frais de déplacement relatifs à l’utilisation d’un véhicule par les salariés optant pour le régime des frais réels déductibles.

Ce barème est diffusé par l’arrêté du 15 février 2021, et est applicable à compter de l’imposition des revenus de l’année 2020

|

|

Scooped by

Service Juridique CDG13

February 22, 2021 4:15 AM

|

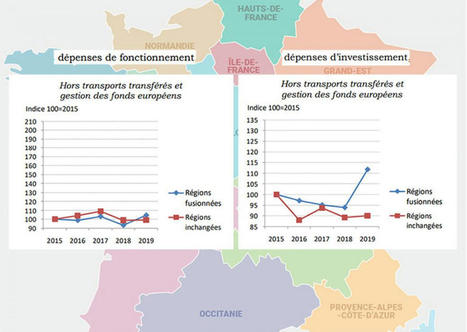

Une étude de la direction générale des collectivités locales apporte un nouvel éclairage sur les conséquences financières des fusions de régions. Réagissant à ces analyses, Régions de France en conclut que la réforme de 2016 "n'a pas entraîné de surcoûts". Détails.

|

|

Scooped by

Service Juridique CDG13

February 17, 2021 4:39 AM

|

Bercy a dévoilé, en fin de semaine dernière, les premières simulations précises des baisses d'impôts économiques locaux pour les entreprises. Ce sont quelque 600 000 entreprises qui vont bénéficier de 10 milliards d'euros de baisses, leur répartition étant assez inégale sur le territoire. La mesure, réclamée depuis longtemps par le Medef, a été initiée dans le cadre du plan de relance et actée dans la loi de finances pour 2021 : 10 milliards d’euros de baisse des impôts économiques locaux (appelés par le gouvernement impôts de production) à partir de 2021. Les impôts concernés Il s’agit de la combinaison de trois mesures. D’abord, la réduction de moitié de la CVAE (cotisation sur la valeur ajoutée des entreprises), de la CFE (cotisation foncière des entreprises) et de la TFPB (taxe foncière sur les propriétés bâties) pour les établissements industriels ; ensuite, l’abaissement d’un point (de 3 à 2 %) du taux de plafonnement de la CET (cotisation économique territoriale). La baisse de la CVAE (qui correspond à la suppression de la part régionale de cette taxe) rapportera aux entreprises 7,27 milliards d’euros. La baisse de la TFPB représentera 1,75 milliard d’euros et celle de la CFE, 1,53 milliard. Soit au total 10,55 milliards d’euros. C’étaient essentiellement les établissements industriels qui devaient être concernés par ces mesures, selon le gouvernement : « Alors que l’industrie représente moins de 14 % de la valeur ajoutée nationale, détaille Bercy, elle assume presque 20 % des impôts de production. » Sauf que si les baisses de CFE et TFPB ne sont applicables aux entreprises qu’au titre de leurs établissements industriels, la baisse de la CVAE s’applique, en revanche, à toutes les entreprises, ce qui déséquilibre, mécaniquement, le dispositif (voir ci-dessous). Pour les plus petites entreprises (moins de 500 000 euros de chiffre d’affaires) qui ne sont pas redevables de la CVAE, le gain se fera sur la baisse du taux de plafonnement de la CET.

|

|

Scooped by

Service Juridique CDG13

February 17, 2021 4:36 AM

|

Le CNOCP est un organisme consultatif placé auprès du Ministre chargé du budget et des comptes publics. Le Conseil propose des dispositions nouvelles pour les entités publiques entrant dans son champ de compétence (État, établissements publics, collectivités locales, organismes de sécurité sociale), en rendant des avis auxquels les ministres concernés peuvent donner valeur réglementaire. Les avis du Conseil de normalisation des comptes publics sont publics. Il donne également un avis préalable sur les textes législatifs et réglementaires comportant des dispositions comptables applicables aux entités publiques.

En 2020, malgré la crise sanitaire, le Conseil de normalisation des comptes publics a assuré la continuité de ses travaux. Ainsi 42 réunions de groupes de travail et 13 réunions de Commissions et du Collège, mobilisant au total près de 240 experts dont des membres de l’AMF.

Comme chaque année, le Conseil de normalisation des comptes publics élabore un rapport d'activité

|

|

Scooped by

Service Juridique CDG13

February 15, 2021 4:46 AM

|

Afin de limiter l’impact des dépenses exceptionnelles de lutte contre la crise des collectivités locales sur leurs équilibres financiers, Jacqueline GOURAULT, ministre de la Cohésion des territoires et des Relations avec les collectivités territoriales et Olivier DUSSOPT, ministre délégué chargé des Comptes publics, annoncent la prolongation, sur le premier semestre 2021, de la procédure budgétaire et comptable dérogatoire d’étalement de charges, mise en place en 2020 pour redonner de l'oxygène aux finances locales. Un texte actualisant ce dispositif décrit par la circulaire du 24 août 2020 sera très prochainement adressé aux élus locaux pour mise en application par leurs services.

Le mécanisme dérogatoire proposé aux collectivités locales en 2020 leur permettait d'étaler la charge budgétaire liée aux dépenses exceptionnelles COVID-19 sur une durée pouvant aller jusqu'à cinq ans, au lieu de la faire peser entièrement sur un seul exercice budgétaire.

Cette mesure est ouverte aux communes, EPCI, métropoles, départements et régions, aussi bien pour leur budget principal que pour leurs budgets annexes.

Ce dispositif dérogatoire est prolongé jusqu’au 30 juin 2021.

Toutes les dépenses directement liées à la gestion de la crise sanitaire, hors frais de personnel, sont éligibles à ce dispositif. Citons, notamment, les dépenses sociales exceptionnelles au titre du RSA, les frais de nettoyage des bâtiments et des transports en commun, ceux liés au matériel de protection des personnels et aux aménagements pour l’accueil du public, le soutien au tissu économique et aux associations et les surcoûts induits sur les contrats de la commande publique.

------------------------------

Les dépenses liées à l’aménagement et au fonctionnement des centres de vaccination sont évidemment concernées.

Olivier Dussopt

Cette dérogation aux règles budgétaires habituelles offre de la souplesse aux collectivités confrontées à des charges très importantes, en complément des aides sur le volet recettes.

Jacqueline Gourault

|