Your new post is loading...

|

Scooped by

Service Juridique CDG13

|

Le 18 mai 2021, Jean-René Cazeneuve, député du Gers et président de la Délégation aux collectivités territoriales et à la décentralisation de l’Assemblée nationale, a rendu public le baromètre n°4 sur l’impact de la crise du Covid-19 sur les finances locales au 31 mars 2021.

Dans cette nouvelle mouture, le député Jean-René Cazeneuve met en lumière le fait que la «crise a particulièrement touché les métropoles». Il rappelle à bon escient que «l’investissement (des collectivités) repose sur la confiance et la visibilité des élus». France urbaine se félicite de ce constat.

Au-delà des pertes financières en 2020, c’est bien dans les grandes agglomérations que se concentrent les recettes pour lesquelles l’incertitude est maximale pour 2021 et 2022 et ce, pour trois raisons principales, indiquées à juste titre dans le baromètre :

- «Il ne faut pas exclure des effets à plus long terme concernant les régies, les sociétés publiques locales (SPL) et les délégations de service public (DSP) qui ont connu pour certaines d’importantes baisses de recettes tarifaires, toujours difficiles à évaluer aujourd’hui». En effet, les fragilités de ces entités, quelle que soit leur forme juridique, rejaillissent nécessairement sur les collectivités auxquelles elles sont liées.

- Pour les intercommunalités, «le risque principal se concentre sur la cotisation sur la valeur ajoutée des entreprises (CVAE)». Celle-ci «mérite une attention particulière» et les données actuelles «laissent présager une baisse plus importante en 2022».

- «Le financement des transports publics, dont les difficultés devraient se prolonger jusqu’en 2022, est un sujet de préoccupation majeur».

Les comptes 2020 des collectivités étant désormais disponibles, les chiffres ne sont plus contestables. C’est bien dans la strate des grandes collectivités - soit les villes de plus de 100 000 habitants et intercommunalités de plus de 250 000 habitants - que l’impact budgétaire et financier de la crise sanitaire a été le plus fort.

Ainsi, en cohérence avec les conclusions du baromètre et les propos du Premier ministre Jean Castex le 17 mai dernier lors de la signature de l’Accord de méthode entre l’Etat et France urbaine, l’association des élus des grandes villes, agglomérations et métropoles appelle l’Etat à prendre en compte la situation particulière des territoires urbains pour compenser les pertes financières liées à la crise et ce, dès la prochaine loi de finances rectificative, qui sera présentée en conseil des ministres le 2 juin et discutée en séance publique dès le 11 juin prochain.

|

|

Scooped by

Service Juridique CDG13

|

Conformément aux engagements du Président de la République, la taxe d'habitation sur les résidences principales (THP) a été définitivement supprimée par l'article 16 de la loi de finances pour 2020.

Cette réforme est réalisée par étapes, sur une période allant de 2020 à 2023. L'année 2021 est l'année de mise en œuvre du nouveau schéma de financement des collectivités territoriales.

Le montant de taxe foncière sur les propriétés bâties (TFPB) départementale transféré aux communes n'est pas automatiquement égal au montant de la ressource de THP perdue par ces dernières. Un coefficient correcteur permet de neutraliser les écarts. Ce coefficient correcteur est fixe et s'appliquera chaque année aux recettes de TFPB de la commune. Ainsi, à l'avenir, la commune bénéficiera de l'évolution dynamique de sa taxe foncière, pour laquelle elle conserve un pouvoir de vote des taux.

En application de la formule de calcul du coefficient correcteur, la perte de taxe d'habitation sur les résidences principales compensable tiendra compte du produit annuel moyen des rôles supplémentaires de taxe d'habitation sur les résidences principales perçus par la commune de 2018 à 2020.

En revanche, les rôles supplémentaires de taxe d'habitation sur les résidences principales émis en 2020 au titre de 2020 sont quant à eux pris en compte dans la base de taxation pour 2020.

En effet, les bases de taxe d'habitation sur les résidences principales sur lesquelles ils portent sont ajoutées aux bases communales de taxe d'habitation sur les résidences principales pour 2020 issues de la taxation au rôle général, dont elles constituent un complément.

Cette démarche, favorable aux collectivités, vise à éviter de diluer la prise en compte des rectifications apportées en 2020 aux bases imposables dans la moyenne triennale. Parallèlement, le coefficient correcteur sera calculé en neutralisant la prise en compte des rôles supplémentaires de taxe foncière, afin de prévenir les cas de variation anormale du montant des rôles supplémentaires de TFPB. Cette application est favorable aux collectivités.

En effet, les ressources issues de ces rôles supplémentaires seront bien transférées aux communes, sans toutefois qu'il en soit tenu compte pour le calcul du coefficient. Les états de notification «1259» informant les communes du niveau des bases prévisionnelles de fiscalité locale pour l'année 2021 et de la valeur du coefficient correcteur applicable ont été transmis à la fin du mois de mars 2021.

Ces éléments permettront aux communes de préparer leurs budgets et de quantifier leurs recettes fiscales pour l'année à venir.

|

|

Scooped by

Service Juridique CDG13

|

La commission des finances du Sénat facilite l'accès des collectivités territoriales au financement participatif

La commission des finances du Sénat a examiné le rapport de M. Hervé Maurey sur les dispositions économiques et financières du projet de loi n° 535 (2020-2021) portant diverses dispositions d’adaptation au droit de l’Union européenne, dont l’examen lui a été délégué au fond par la commission de l’aménagement du territoire et du développement durable.

Parmi les sept amendements adoptés à l’initiative du rapporteur, le principal apport de la commission des finances tient à l’assouplissement des conditions d’accès des collectivités territoriales au financement participatif , qui constitue un levier de diversification de leurs ressources et une opportunité de renforcer les liens avec les citoyens. En effet, le financement participatif permet aux collectivités territoriales de fédérer la population autour de projets locaux d’intérêt général en ouvrant la possibilité aux citoyens, aux associations et aux entreprises de les cofinancer sur une plate-forme en ligne. Alors que les fonds levés par les acteurs du financement participatif ont pour la première fois dépassé le milliard d’euros en 2020, il permet également aux élus de disposer d’un mode de financement alternatif au canal bancaire pour lever des ressources.

Si les collectivités territoriales peuvent déjà recourir au financement participatif pour financer un service public culturel, éducatif, social ou solidaire, ce champ apparaît inutilement restrictif au regard de la variété des projets susceptibles d’être financés (ex : transition énergétique, médico-social, sport, habitat, etc .).

En outre, il existe une incertitude juridique sur la possibilité pour les collectivités territoriales de recourir au financement participatif en émettant des obligations , alors même que les investisseurs institutionnels font preuve d’un intérêt nouveau pour ce type d’instrument, du fait de la baisse des taux.

Dans ce contexte, l’amendement adopté permet de lever toute ambiguïté sur le recours au financement obligataire et d’ouvrir le champ des projets finançables à l’ensemble des services publics . Il répond à une préoccupation exprimée de longue date par les élus et l’Association des maires de France.

Sénat - Synthèse du rapport - 2021-05-12

|

|

Scooped by

Service Juridique CDG13

|

|

|

Scooped by

Service Juridique CDG13

|

L'article 79 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 traduit l'engagement pris par la ministre de la cohésion des territoires et des relations avec les collectivités territoriales devant le Parlement lors des débats du projet de loi de finances 2020.

Cet article 79 de la loi de finances 2021 institue un prélèvement sur les recettes (PSR) de l'État pérenne, visant à prendre en charge un tiers du fonds national de garantie individuelle des ressources (FNGIR) acquitté par les communes et les établissements publics de coopération intercommunale (EPCI) à fiscalité propre contributeurs au FNGIR et qui ont,

- d'une part, constaté une perte de bases de cotisation foncière des entreprises sur leur territoire de plus de 70 % depuis 2012 et,

- d'autre part, pour lesquels leur prélèvement au titre du FNGIR représente plus de 2 % de leurs recettes réelles de fonctionnement.

Un décret en Conseil d'État viendra prochainement préciser les modalités d'application de ce dispositif.

Ce mécanisme pourrait bénéficier, dès 2021, à plusieurs centaines de communes, notamment rurales, et est une réponse adéquate aux inconvénients, pour elles, de la fixité du FNGIR.

Alors qu'il n'est pas financièrement concerné par le FNGIR, qui consiste à prélever des collectivités locales au profit d'autres, l'État assumera le financement de cette mesure.

|

|

Scooped by

Service Juridique CDG13

|

Trois ministres, ce 6 avril, pour un point d'étape sur les mesures de soutien aux collectivités portées par le plan de relance. Et, notamment, pour faire valoir l'impact des 2,5 milliards de crédits de soutien à l'investissement local. Sans oublier les mesures de soutien aux pertes de recettes, Olivier Dussopt fournissant pour l'occasion les dernières données en date sur la situation budgétaire des collectivités. Le plan de relance sera évalué cet été, pour de possibles corrections en septembre. Certains redéploiements de crédits sont envisagés.

|

|

Scooped by

Service Juridique CDG13

|

Afin de faire face à un nouvel effet de ciseaux en 2021, une part importante des collectivités du bloc communal envisage d'actionner le levier fiscal. Malgré l'impact de la crise sanitaire, elles prévoient toutefois de maintenir leurs investissements en 2021.

|

|

Scooped by

Service Juridique CDG13

|

Les articles L. 211-3 à L.211-10 du code des juridictions financières (CJF) permettent aux chambres régionales et territoriales des comptes (CRTC) de réaliser un contrôle des comptes et de la gestion des collectivités territoriales et des établissements publics ou organismes qui relèvent de leur compétence.

Il s'agit pour les CRTC d'examiner la régularité des actes de gestion, l'économie des moyens mis en œuvre dans l'utilisation des fonds publics et d'évaluer les résultats atteints par rapport aux objectifs fixés par l'assemblée délibérante ou par l'organe délibérant, c'est-à-dire l'efficacité et la qualité de l'action de l'organisme contrôlé.

Ce contrôle répond à des objectifs de régularité, d'amélioration et de transparence de la gestion publique en informant les élus locaux et les citoyens du bon emploi de l'argent public. Les CRTC peuvent formuler des observations et recommandations ayant notamment pour but de corriger ou d'empêcher les dysfonctionnements relevés.

|

|

Scooped by

Service Juridique CDG13

|

Face à l'envolée des dépenses publiques pour affronter les conséquences économiques de l'épidémie de Covid-19, plusieurs voix se prononcent en faveur d’une règle budgétaire pluriannuelle visant à plafonner leur montant et à un retour des contrats de Cahors pour les collectivités. Le Club Finances ouvre le débat avec François Ecalle, ancien rapporteur général du rapport de la Cour des comptes sur la situation et les perspectives des finances publiques, et auteur du site Fipeco, et Mathieu Plane, directeur adjoint du département « analyse et prévision » de l’Observatoire français des conjonctures économiques (OFCE).

|

|

Scooped by

Service Juridique CDG13

|

Lorsque le budget d'une commune n'a pas été adopté au 1er janvier de l'exercice budgétaire, s'appliquent les dispositions de l'article L.1612-1 du CGCT.

Cet article permet de garantir la continuité du fonctionnement de la collectivité et de ses missions dans l'attente du vote de son budget.

À ce titre, en matière d'investissement, l'article dispose que jusqu'à l'adoption du budget ou en son absence, jusqu'au 15 avril, l'exécutif d'une collectivité «peut, sur autorisation de l'organe délibérant, engager, liquider et mandater les dépenses d'investissement, dans la limite du quart des crédits ouverts au budget de l'exercice précédent, non compris les crédits afférents au remboursement de la dette».

La limite du quart de crédits ouverts au budget de l'exercice précédent doit être comprise comme prenant en compte l'ensemble des crédits au niveau de la section hors crédits relatifs au remboursement de la dette.

De cette manière, comme le prévoit l'article L.1612-1 du CGCT, l'assemblée délibérante est alors chargée de déterminer la répartition de ces crédits dans sa délibération d'autorisation en précisant le montant et l'affectation des crédits.

|

|

Scooped by

Service Juridique CDG13

|

Partenariat BEI/Caisse des Dépôts : 1 milliard d’euros pour les collectivités locales et leur transition écologique.

La Banque européenne d’investissement met en place une nouvelle ligne de financement de 1 milliard d’euros avec la Caisse des Dépôts. Grâce à ce financement qui est le troisième du genre, la Caisse des Dépôts, via la Direction des prêts de la Banque des Territoires, peut continuer à accorder des prêts à taux fixes au secteur public en complément de son offre traditionnelle. Cette action confirme la force du partenariat mis en place en juin 2013 entre la Caisse des Dépôts et la Banque européenne d’investissement afin de relancer les projets d’investissement durables au cœur des territoires.

Ce dispositif rend les financements européens très accessibles aux projets de moins de 25 millions d’euros portés par les collectivités. Il est mis en œuvre dans la continuité de deux précédentes enveloppes signées en 2015 et 2019, qui ont permis la distribution de 1,8 milliards d’euros de financements au secteur public français. Cette nouvelle ligne s’accompagne d’un engagement renforcé en faveur de l’action climatique, puisqu’au moins la moitié de son montant sera consacrée à des projets contribuant à lutter contre les effets du réchauffement ou à en atténuer les effets.

La ressource de la Banque européenne d’investissement permettra ainsi d'améliorer l'accès au financement à long terme à des investissements de petite taille, notamment pour l’efficacité énergétique des bâtiments, les réseaux d’eau et d’assainissement, les mobilités douces et les transports publics propres.

Cette enveloppe de prêts vient renforcer la palette d’offres de la Banque des Territoires au secteur public et son offre indexée à la ressource du livret A, au bénéfice de territoires plus durables. Ce partenariat financier concrétise la complémentarité de la Banque des Territoires et de la BEI dans le soutien à l'investissement durable territorial.

Note complète

|

|

Scooped by

Service Juridique CDG13

|

Le 4° de l'article L. 1617-5 du code général des collectivités territoriales dispose qu'«une ampliation du titre de recettes […] est adressée au redevable. L'envoi sous pli simple […] au redevable de cette ampliation à l'adresse qu'il a lui-même fait connaître à la collectivité territoriale, à l'établissement public local ou au comptable public compétent vaut notification de ladite ampliation».

Ainsi, le législateur autorise expressément les collectivités à notifier aux redevables leurs titres de recettes sous pli simple.

À titre facultatif, ces dernières peuvent notifier leurs titres de recettes en lettre recommandée lorsqu'elles estiment nécessaire d'établir de manière probante la bonne réception dudit document par le destinataire.

Elles peuvent, par exemple, recourir à ce mode d'envoi en vue de dissuader certains débiteurs d'engager des recours dilatoires à leur encontre.

En conclusion, la notification des titres de recette en envoi simple s'inscrit dans un cadre juridique sécurisé.

Toutefois, ce dispositif n'exclut pas la possibilité pour les collectivités de notifier leur titres exécutoires en lettre recommandée, dans un souci de maîtrise d'un potentiel risque contentieux.

|

|

Scooped by

Service Juridique CDG13

|

Aveu de complexité des mécanismes de calcul et répartition de DGF ou souci de rendre plus compréhensible un mécanisme extrêmement technique de répartition de flux financiers entre État et collectivités locales … Il n’en reste pas moins que la DGCL livre aujourd’hui un document aux vertus pédagogiques bienvenues sur la Dotation Globale de Fonctionnement et ses dernières évolutions … parfois mal connues.

|

|

|

Scooped by

Service Juridique CDG13

|

L'article 21 de la loi de finances rectificative du 30 juillet 2020 (LFR 3) a institué un mécanisme garantissant aux communes et aux établissements publics de coopération intercommunale (EPCI) à fiscalité propre que leurs ressources fiscales et domaniales ne seront pas inférieures en 2020 à la moyenne de celles perçues entre 2017 et 2019.

Si tel est le cas, l'État leur verse une dotation égale à la différence. Les modalités d'application de cet article ont été précisées par le décret n° 2020-935 du 25 novembre 2020. L'ensemble des recettes fiscales liées à l'exploitation d'un casino sont incluses dans le calcul.

Près de 3 100 communes ont perçu un acompte au titre de ce mécanisme de garantie avant le 30 novembre 2020. Plus de la moitié des communes accueillant un casino ont été éligibles. Le calcul définitif de la dotation sera effectué avant le 31 mai 2021 et tiendra compte de la perte de recette fiscale réelle de chaque commune accueillant un casino.

L'article 74 de la loi de finances 2021 a reconduit pour 2021 ce mécanisme de garantie : les communes et les EPCI à fiscalité propre ont la garantie que leurs recettes fiscales en 2021 dont le produit brut des jeux ne seront pas inférieures à la moyenne de celles perçues entre 2017 et 2019.

Ces mécanismes de garantie traduisent l'ampleur de l'accompagnement financier accordé par l'État aux communes, et particulièrement à celles accueillant un casino.

|

|

Scooped by

Service Juridique CDG13

|

Ce décret porte, à titre provisoire, les taux fixés par l'article R. 1511-43 du code général des collectivités territoriales de 30 à 60 %.

Par dérogation, les taux de 30 % mentionnés à cet article sont portés à 60 % pour les demandes de subvention n'ayant pas encore donné lieu à une décision d'attribution à la date de publication du présent décret et présentées jusqu'au 1er janvier 2023, à condition que la convention prévue à l'article R. 1511-42 du même code limite à quatre années la période d'attribution des subventions concernées.

Ces aides financières sont attribuées sous réserve des dispositions du règlement (UE) n° 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d'aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

Entrée en vigueur : le texte entre en vigueur le lendemain de sa publication. Des dispositions particulières sont prévues pour les demandes de subvention adressées antérieurement à la date de publication du décret.

|

|

Scooped by

Service Juridique CDG13

|

Le maire, en qualité d'agent de l'État, officier d'état civil, assure des missions comme la délivrance des titres d'identité, la tenue des registres ou encore l'officialisation des signatures.

Conformément à la jurisprudence du Conseil constitutionnel (décision n° 2010-29/37 QPC du 22 septembre 2010, considérant 7), l'attribution de nouvelles missions au maire en qualité d'agent de l'État ne s'analyse pas comme un transfert, une extension ou une création de compétence au profit des communes au sens de l'article 72-2 de la Constitution.

Lorsqu'une mission nouvelle est confiée par la loi au maire en qualité d'agent de l'État, le Conseil constitutionnel veille à ce qu'il ne soit porté aucune atteinte au principe de la libre administration des collectivités territoriales défini au troisième alinéa de l'article 72 de la Constitution.

Or, dans sa décision n° 2016-739 DC du 17 novembre 2016, le Conseil constitutionnel a confirmé l'analyse selon laquelle (alinéas 30-31) : «Les compétences confiées aux officiers de l'état civil en matière d'enregistrement des pactes civils de solidarité et de changement de prénom ou de nom sont exercées au nom de l'État.

Par conséquent, est inopérant le grief tiré de la méconnaissance du quatrième alinéa de l'article 72-2 de la Constitution, dont les dispositions ne sont relatives qu'aux compétences exercées par les collectivités territoriales.

En deuxième lieu, si les dispositions contestées sont susceptibles d'entraîner un accroissement de charges pour les communes, elles n'ont, eu égard au montant des sommes en jeu, pas pour effet de dénaturer la libre administration de ces collectivités. Le grief tiré de la violation de l'article 72 de la Constitution doit être écarté».

En l'absence d'atteinte au principe de libre administration, la gestion des PACS confiée aux communes n'oblige pas l'État à compenser les charges induites par ce transfert, ce qui conduit à l'absence de dispositions législatives prévoyant une dotation communale particulière sur le programme 119.

|

|

Scooped by

Service Juridique CDG13

|

Le Gouvernement a mis en place plusieurs dispositifs permettant d'apporter un soutien financier immédiat aux collectivités les plus affectées par la crise sanitaire et économique.

La troisième loi de finances rectificative pour 2020, a notamment prévu des dispositifs inédits de soutien financier aux collectivités.

Ainsi a-t-elle institué en son article 21, par prélèvement sur les recettes de l'État, une dotation au profit des communes confrontées en 2020 à des pertes de recettes fiscales et domaniales liées aux conséquences économiques de cette crise.

Ce mécanisme de soutien n'a toutefois pas vocation à compenser, ressource par ressource, les pertes de recettes, mais à couvrir la perte globale de recettes de fonctionnement des collectivités locales constatée en 2020, incluant des évolutions à la hausse et à la baisse des différentes ressources. Le calcul final s'appuyant sur les données définitives de 2020 est en cours et le versement des soldes de dotation interviendra d'ici la fin du mois de mai, conformément à l'article 5 du décret n° 2020-1451 du 25 novembre 2020.

En outre, l'article 74 de la loi de finances pour 2021 a étendu à l'année 2021 les dispositions de garantie des recettes fiscales du bloc communal. L'objet de cette mesure est précisément d'apporter une aide aux collectivités les plus touchées par la crise en leur garantissant un minimum de ressources.

Ainsi, toutes les communes et tous les EPCI disposeront, en 2020 comme en 2021, d'une ressource fiscale globale au moins égale à la moyenne de leurs recettes fiscales de 2017 à 2019, c'est-à-dire d'avant la crise. La reconduction de ce dispositif de soutien permettra de donner la visibilité budgétaire nécessaire en 2021 aux collectivités locales les plus fragilisées.

Par ailleurs, l'article 20 de la loi de finances pour 2021 instaure un dispositif de crédit d'impôt en faveur des bailleurs personnes physiques ou personnes morales, qui consentent des abandons et renonciations de loyers dus au titre du mois de novembre 2020, au bénéfice des entreprises particulièrement impactées par les mesures prises pour limiter la propagation de l'épidémie de Covid-19.

Les collectivités territoriales et leurs groupements qui accordent les mêmes abandons ou renonciations bénéficient d'un mécanisme particulier de compensation, prévu au VI de l'article 20 de la loi précitée. Les modalités de ce mécanisme de compensation seront précisées au second semestre 2021.

|

|

Scooped by

Service Juridique CDG13

|

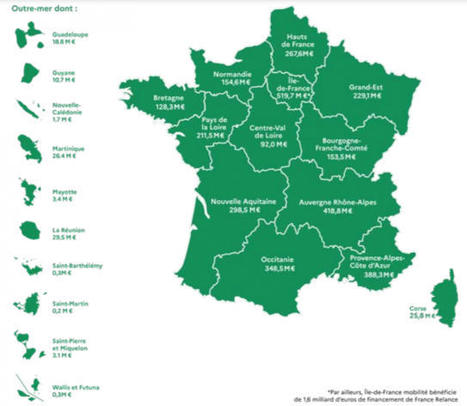

Sur les 100 milliards d’euros de crédits, 10,5 milliards d'euros sont à destination des collectivités locales. Et déjà la moitié ont été engagés. Tour d'horizon des territoires qui ont déjà pu profiter des montants de France relance.

|

|

Scooped by

Service Juridique CDG13

|

Quel impact l’épidémie de covid-19 pour les finances publiques des collectivités ? C’est l’objet de l’enquête réalisée par l’AMF en partenariat avec la Banque des Territoires, sur la période du 2 août 2020 au 5 février 2021 réalisée auprès 1 869 communes et EPCI (établissement public de coopération intercommunale) représentant près de 20% de la population française.

|

|

Scooped by

Service Juridique CDG13

|

Une enquête menée par l'Association des maires de France et la Banque des Territoires offre un panorama précis des conséquences en 2020 de la crise sanitaire et économique sur les budgets des communes et de leurs groupements. Elle permet aussi de percevoir les évolutions qui sont à attendre cette année. Se dessine notamment la volonté des acteurs locaux de réaliser leurs projets d'équipements. Mais cela pourrait conduire à augmenter les taux de la taxe sur le foncier bâti. Plus du tiers des maires ont déclaré envisager cette option.

|

|

Scooped by

Service Juridique CDG13

|

Le fonctionnement des collectivités locales a été fortement affecté par la crise sanitaire, économique et sociale. Des dépenses supplémentaires ont été engagées pour faire face aux besoins des habitants, des associations et des entreprises : ces dépenses ajoutées à la perte de recettes sont évaluées par l’AMF à environ 6 milliards d’euros sur 3 ans. La crise a généré un effet de ciseaux aux caractéristiques inédites : en 2020, les recettes de fonctionnement ont plus diminué que les dépenses. Ainsi, l’autofinancement du bloc communal s’est réduit.

|

|

Scooped by

Service Juridique CDG13

|

Il est dorénavant loin le temps où les collectivités avaient du mal à se projeter au-delà de l’annualité budgétaire. Leur pilotage financier dépend dorénavant étroitement du pilotage du mandat.

|

|

Scooped by

Service Juridique CDG13

|

La réforme de l’automatisation du fonds de compensation pour la TVA (FCTVA) entrée en vigueur à compter du 1er janvier 2021 et soutenue dès son engagement par l’AMF, a pour objet de simplifier et d’améliorer de manière importante la gestion du FCTVA pour les services des collectivités locales et de l’État.

|

|

Scooped by

Service Juridique CDG13

|

Les prêts souscrits par les collectivités locales auprès d'établissements de crédit constituent des contrats de droit privé. Dans ces circonstances, il n'appartient pas au Gouvernement de s'immiscer dans ces relations contractuelles en lieu et place des parties prenantes. S'agissant des emprunts souscrits entre des établissements de crédit et des collectivités territoriales, il est très fréquent que leur renégociation s'accompagne du paiement d'une indemnité de remboursement anticipée prévue contractuellement et justifiée économiquement. En effet, la signature d'un prêt à taux fixe entre un emprunteur et un établissement de crédit donne souvent lieu, en parallèle, à la signature d'un contrat de swap de taux d'intérêt conclu à des fins de couverture entre cet établissement de crédit et une autre entité du secteur financier, notamment pour se prémunir du risque de taux. Le débouclage de ces instruments de couverture peut nécessiter le paiement d'indemnités élevées par les emprunteurs. Ce mécanisme reflète le fait que les conditions actuelles de taux, très favorables aux emprunteurs, exposent à l'inverse les établissements prêteurs à des pertes actuarielles importantes en cas de remboursement anticipé de ces prêts. Dans l'hypothèse où le contrat de prêt initial ne prévoit pas de mécanisme de renégociation, l'établissement de crédit est ainsi fondé à refuser de revoir les conditions du contrat ou à demander, le cas échéant, l'application d'une pénalité qui peut se révéler élevée pour les motifs exposés ci-dessus. Par ailleurs, le Gouvernement continue à s'assurer que les établissements de crédits sont en mesure d'offrir aux collectivités une offre financement abondante pour couvrir leurs besoins d'investissement. A ce titre, le contexte actuel, caractérisé par une offre de crédit abondante et des taux particulièrement bas, permet aujourd'hui aux collectivités de bénéficier de conditions de financement extrêmement attractives. Du reste, la crise n'a eu qu'un impact limité sur la soutenabilité des finances des collectivités locales et les banques font état de peu de demandes de renégociations, en dehors de certaines situations spécifiques (par exemple les communes à fort revenu issu du tourisme) pour lesquelles, comme le souhaite le ministre de l'économie, des finances et de la relance, elles ont proposé des solutions.

|

|

Scooped by

Service Juridique CDG13

|

S'agissant des documents détenus par un organisme privé chargé d'une mission de service public, seuls ceux qui présentent un lien suffisamment direct avec la mission de service public constituent des documents administratifs communicables en vertu de l'article L. 311-1 du code des relations entre le public et l'administration (CRPA), sous réserve des dispositions de l'article L. 311-6 de ce code et notamment du respect des secrets protégés par la loi.

Si les comptes d'un tel organisme, qui retracent les conditions dans lesquelles celui-ci exerce la mission de service public qui est la sienne, présentent dans leur ensemble, par leur nature et leur objet, le caractère de documents administratifs, les pièces comptables qui se rapportent aux dépenses de l'organisme ne constituent des documents administratifs que si et dans la mesure où les opérations qu'elles retracent présentent elles-mêmes un lien suffisamment direct avec la mission de service public.

|